【电力】我国电力过剩严重 也许未来10年都不需要新建煤电厂了!

中国煤电已经是产能过剩的状态,却依然有大批燃煤发电厂在投建中。本文,笔者详细解析我国各地区电力过剩的情况,以及该如何去解决这种问题。

中国电力规划与监管亟待适应“新常态”

中国经济进入了“新常态”。整体经济增速放缓,经济结构向服务业发展调整,多个工业部门面临产能过剩。

2015年,中国能源消耗量增长了0.9%,用电量增长速度下降到0.5%。众多研究专家已指出,中国电力部门产能过剩,其中燃煤发电厂尤为严重。火电厂运行时间减少,是产能过剩的确切证据。然而,中国燃煤发电厂过度建设却仍在进行中。有报告指出,2015年中国新建电厂130GW,另有约200GW正在建设当中,还有更多电厂正在接受审批。

虽然有许多因素可能导致了燃煤发电厂的过度建设,例如煤炭价格下降,但其中也可能存在更根本性的问题。中国当前对电力部门的规划程序,不足以应对经济“新常态”下的挑战,无法解决迫在眉睫的空气质量问题,也无法支持中国实现雄心勃勃的清洁能源与气候目标。电力部门规划与监管,需要满足多个目标,包括保证可靠性、最低成本和环境质量。

本文中,笔者将重点从保证电力系统 “可靠性”的角度来 分析中国各地区电力装机过剩的现象。可靠性规划的核心是,保证有足够的发电容量,可满足多数情况下的电力需求,且不会出现供应过剩。

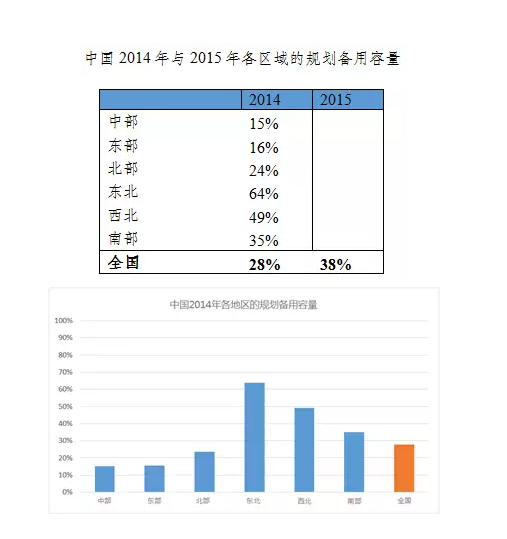

全国平均备用容量已超标一倍

衡量发电容量是否充足的一个常用指标是备用容量。备用容量是指电力输入量加本地有效发电容量超过预测需求峰值的比例 。备用容量的测量分为两个级别:规划(前瞻性)与运营(短期)。在北美,北美电力可靠性委员会(NERC)的默认规划备用容量为15%。

笔者估算了中国区域电网层面的规划备用容量,包括2014年的实际备用容量和2020年与2025的预测备用容量。

分析显示,截至2014年底,全国平均备用容量约为28%,几乎是标准规划备用容量的两倍。与全国平均备用容量相比,更突出的是,主要区域电网区域的备用容量之间差异巨大:东北部地区的备用容量最高达64%,其次为西北部地区为49%,南部电网区域为35%。

2014年以来,电力部门的产能过剩不断加剧。尤其在2015年中国新增了大量发电容量。初步分析显示,到2015年底,全国平均备用容量已增加到了38%。

总体而言,中国目前的发电厂数量,已经远远超过了满足电力需求所需要的数量,不需要出于可靠性的目的新增任何发电厂。中国需要更多清洁发电技术,如风力发电和太阳能发电,以实现其在《巴黎协定》下的气候目标和国内空气质量目标。此外,也需要更灵活的技术以实现更多可再生电力并网。

当前中国发电备用容量足以满足未来电力需求

在多数电网区域,目前中国电力供应过剩的情况非常明显。这意味着中国已有过多传统基荷煤电厂。

中国未来十年,电力需求会持续增长,因此增加发电厂也许是需要的。但如果不能以科学透明的方式理解未来的需求,建设更多发电厂会导致投资浪费,产生大量搁浅资产,而这些损失最终将由电费缴纳人或纳税人承担。

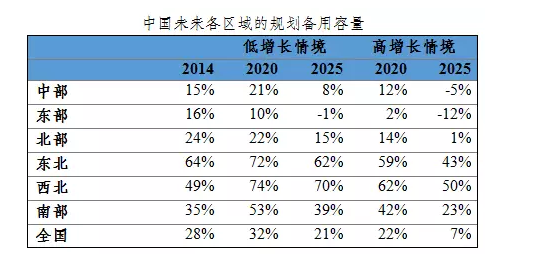

为了理解未来的供需平衡,笔者创建了高、低两个未来电力需求增长情境。这两个增长情境,根据对国家和区域经济与电力需求增长之间的关系进行的统计学分析,将对国家电力需求增长的假设转换为区域电网级的需求增长。低增长情境假设在2015至2020年期间,国家电力需求年均增长率为1.5%,2020至2025年期间为1.0%。高增长情境假设两个期限的年均增长率分别为3.0%和2.0%。

在发电方面,我们假设火电厂发电容量保持2015年的水平,到2020年中国将实现其有关水力发电、太阳能发电、风电和核电容量的政策目标,且从2020年至2025年中国将继续增加太阳能发电和风电容量。

基于上述假设,我们计算出2020年和2025年的区域和国家备用容量,并按照不同情境在下表中显示。

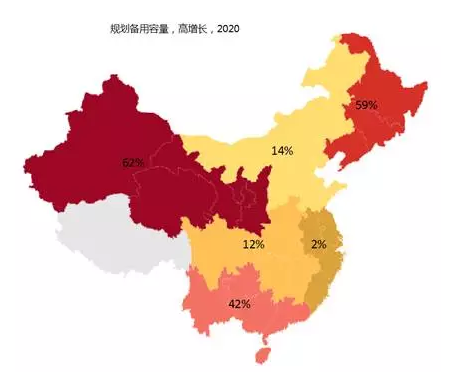

在高增长情境下,到2020年全国备用容量将下降到22%。从2020年到2025年,西北、东北和南部区域仍存在大量过剩产能。而东部、中部和北部区域则将需要从其他区域额外输入电力,或新增本地发电能力。

在低增长情境下,到2020年全国平均备用容量将增长到32%,到2025年将保持在21%。东北、西北和南部地区的产能过剩问题将比高增长情境更加突出,持续数十年。2020年前,中部和北部地区将有充足的发电容量。北部地区在2025年前发电容量充足。东部地区到2020年前则将需要从其他地区额外输入电力,或新增发电容量。

笔者在本分析中,采用了两个情境来衡量中国区域电网的资源充足性问题。两个情境均显示,东北、西北和南部地区存在显著过剩的发电容量,且若没有政策干预,产能过剩问题在未来十年内会继续存在。北部和中部地区到2020年将有充足的发电容量,但在高增长情景下可能在2020以后需要额外的资源。在两个情境中,东部地区到2020年均需要新的资源。

各电网区域之间存在的巨大的备用容量差异,显示出加大区域电网协调,对于保证中国发电充裕度的重要性。例如,使用南部地区现有的资源,弥补东部和中部地区可能出现的不足,将是最符合成本效益的方法。而北部地区的不足则可以通过输入西北和东北部地区的资源得以解决。加大电网区域之间的发电充裕度协调,需要制定成本分配机制,如双边合同。扩大电网区域之间的双边交易,一直是国家发改委电力部门改革框架的一部分。

发展非燃煤发电资源才是关键

本文分析显示,在2020年甚至在2025年之前,中国不需要新建煤电厂,或至少不需要新建任何基荷燃煤电厂。中国到2020年或到2025年需要哪些非燃煤发电资源,才是亟需回答的关键问题。从最低成本和环境规划目标看,目前燃煤发电已然过高,需要增加对非燃煤电源的投资。产能过剩,为我们提供了一个更加严谨地思考这一问题的缓冲期,也突出了强化中国电力规划程序与方法、完善中国监管治理结构与操作实践的重要性。

为解决不同行业的总体产能过剩问题,中国已开始进行供应侧改革。因电力行业的特质,明确监管部门的职责与责任,是充分保护公共利益、实现期望公共政策目标、建设可靠、清洁和具有成本效益的电力系统的关键。